2025-05-06 20:45

![]()

在全球經濟風云變幻的當下,中國汽車產業發展愈發迅猛,車企的財務狀況備受矚目。其中,負債率這一關鍵指標更是成為關注的焦點。因為在全球汽車業“油電切換”的節點上,負債率早已不再是簡單的財務指標,而是一部記錄產業變遷的密碼本。透過2024年財報數據,我們看到的不僅是數字的增減,更是傳統巨頭與新生力量在轉型路上截然不同的生存哲學。

對于傳統制造行業,資產負債率在40%-60%通常被認為處于正常水平。然而在汽車行業,高負債率成為普遍現象。根據各上市公司財報及招股書統計了10家國外及9家國內主流車企發現,這些車企2024年資產負債率普遍超過60%,部分車企甚至超80%。在國外車企中,福特以84.27%居首,通用汽車為76.55%,大眾汽車為68.92%。在國內車企中,奇瑞(截至2024年三季度末)最高,為88.64%,蔚來為87.45%,比亞迪為74.64%。

對此業內專家指出,汽車行業資產負債率偏高主要是因為汽車制造需要大量資金投入,如建廠、購買設備、研發新技術,尤其當前加速向電動化和智能化轉型,均需要巨額投資。

數據顯示,作為資本密集型產業,主流車企的總負債均較高,且車企的規模越大、營收越高,負債也越高。如在國際企業中,2024年營收前三的大眾、豐田、通用總負債均超萬億元,總負債在同期營收中的占比均超過100%。國內車企占比相對較低,收入最高的三家車企中,比亞迪總負債為同期營收的75%,長城汽車為68%,奇瑞為96%。

這些車企的高負債,是它們加速向電動化和智能化轉型的縮影。如大眾集團近幾年連續砸下巨資進行轉型,今年3月又推出了2025-2029年的1700億歐元新計劃,主要用于推動新產品研發、加強電池業務、完善純電動車型平臺等。福特的高負債被認為是其為電氣化轉型付出的昂貴學費;豐田則“all in”固態電池持續進行大額投入。國內車企在競爭日趨激烈的市場環境下,也在持續提升研發投入,導致負債率高企。

不過,專家同時提醒道,汽車企業的高負債也與汽車業特有的運營模式有關,包括供應鏈長、生產周期長、庫存管理復雜等。此外,應付賬款和預收款項可能屬于無息負債,這些雖然增加了負債率,但實際壓力較小。也就是說,要分析車企負債健康度,有息負債更具參考價值,其更能反映企業真實債務壓力。因為有息負債需支付利息,若還本付息壓力過大,企業可能陷入流動性危機。那么在看起來普遍較高的負債水平的重壓下,誰在輕裝領跑?

一般來說,有息負債占總負債的合理比例在30%左右?。但統計顯示,國際車企的有息負債占比仍偏高。其中,豐田有息負債約占總負債的68%,福特有息負債占總負債的66%,反映出這些國際巨頭面臨較大的償債壓力。大眾集團有息負債占總負債的比例相對合理,為32%。

相比之下,國內車企的償債壓力較小,有息負債在總負債中的占比均在合理范圍內,其中最高僅為22%,比亞迪最低,只有5%,在國內外主流車企中有息負債占比處于最低水平之一。

事實上,隨著比亞迪在近幾年快速發展規模上量,行業影響力也在逐步擴大,其中不乏有些許質疑的聲音。但從其負債結構來看,目前比亞迪的經營仍然非常穩健,其產生負債更多來自無息的經營性負債(如應付賬款、預收貨款等),償債壓力和行業相比明顯較小。

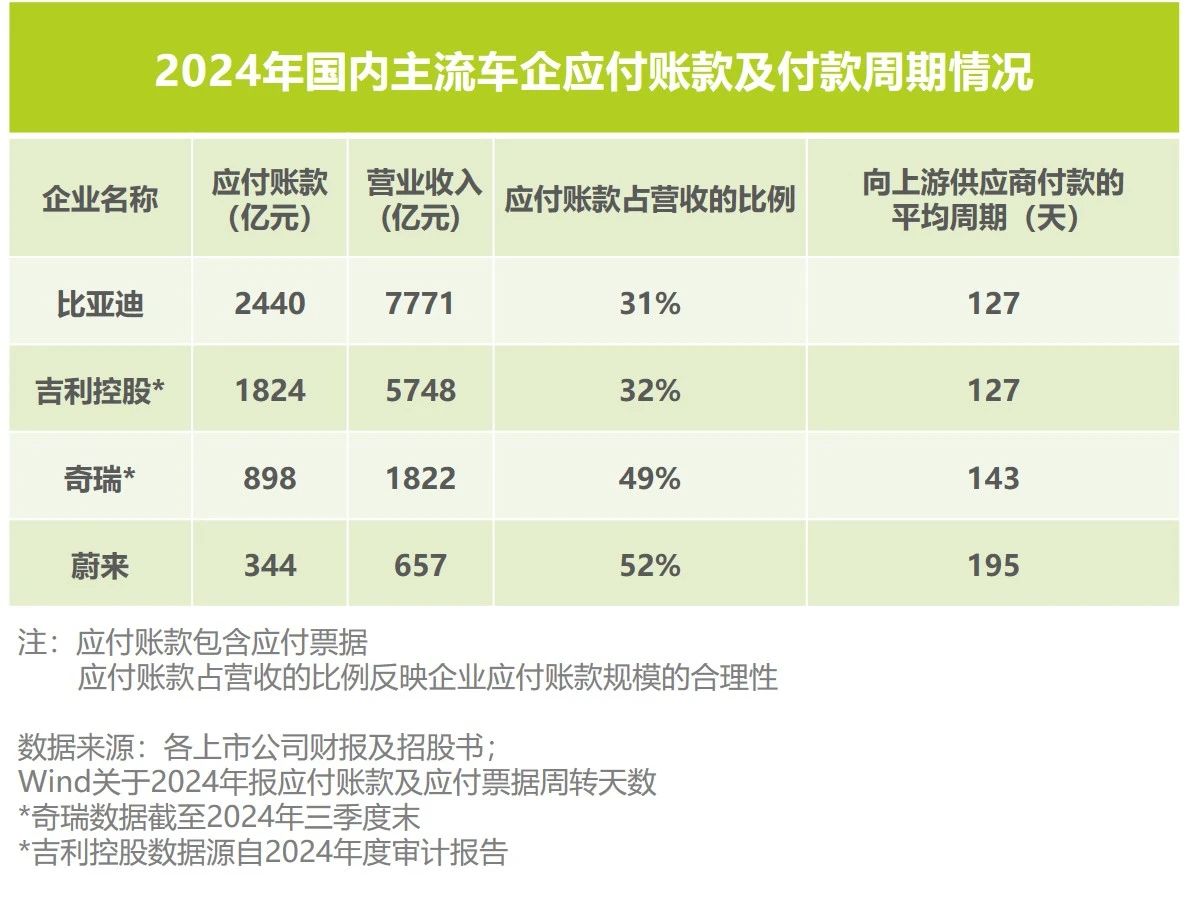

此外,在企業內部,應付賬款(未到期的供應商貨款)是衡量其健康運營的另一重要指標。通過應付賬款占營業成本的比例可判斷其合理性:比例越低,企業未到期支付供應商貨款的比例越低。

可以看到,在披露了這一數據的國內車企中,比亞迪應付賬款占營業收入比例也是最低的,僅為31%。在付款周期方面,據Wind數據,截至2024年末,比亞迪與向上游供應商付款的平均周期是127天,同樣為業內最短之一。這些數據表明,比亞迪的快速增長并非以高負債為代價,且其在供應鏈管理中具有明顯優勢:較低的應付賬款占比與較短的付款周期,既減輕了供應商的資金壓力,也增強了自身在產業鏈中的話語權。

雖然總體來看,汽車行業的資產負債率在制造業中偏高,但從已披露2025年一季報的國內車企來看,負債率普遍出現下降趨勢,其中比亞迪的指標尤為亮眼,在近半年負債率下降近七個百分點,今年內負債率很可能下降至“6”字頭。

2024年,全球汽車行業在變革中前行,負債情況成為透視企業競爭力的“晴雨表”,車企唯有在規模擴張與財務健康間找到平衡,才能在激烈競爭中行穩致遠。未來,隨著技術迭代與市場格局重塑,車企的資產負債情況或將迎來新一輪重構,而那些既能“負重前行”,又能“輕裝上陣”的企業,才能走到最后。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車