2025-04-28 08:16

![]()

從廣州體育東橫街的30平米小店,到坐擁380家門店、年入11.5億的“中式面館第四大玩家”,遇見小面用了十年時間。4月15日,遇見小面正式遞表港交所,劍指“中式面館第一股”。

在出色的營收增長與資本熱捧背后,遇見小面的降價換量、債務高企、同質化競爭以及食安隱患等問題如影隨形,三位創始人的雄心壯志也面臨重重考驗。

遇見小面的誕生,源于三位華南理工大學校友的創業夢想。

遇見小面的董事長兼CEO宋奇,現年38歲,他2008年7月獲得華南理工大學材料科學與工程學士學位,2009年11月獲得香港科技大學機械工程碩士學位,是一位妥妥的理工男,但畢業后他卻進入了餐飲行業,2010年10月到2011年6月曾在香港麥當勞工作過,主要負責餐廳運營管理。

宋奇“野心”不小,據他本人對媒體透露,當他在麥當勞炸下第一筐薯條時,就有以后創立品牌,甚至挑戰麥當勞的想法。他想見識一下世界500強公司到底是怎樣運作的,也為以后自己創業做鋪墊。

在2011年,宋奇又跳槽至經營肯德基和必勝客兩大連鎖餐飲品牌的百勝集團工作,擔任餐廳開發拓展崗位。

2014年2月,宋奇與羅燕靈、蘇旭翔一起創辦了廣州市餃工匠餐飲有限公司,也就是遇見小面的前身。三位創始人都曾在華南理工大學求學,其中羅燕靈還是宋奇的妻子。

目前,羅燕靈擔任遇見小面的執行董事兼副總裁,主要負責監督集團的供應鏈、食品安全、菜品研發和制定運營標準。蘇旭翔同樣擔任執行董事兼副總裁,主要負責監督集團的營銷、品牌推廣和信息技術。

圖 / 遇見小面官方微博

在創業過程中,遇見小面也獲得了不少投資機構的追捧。從2014年9月至2021年9月,該公司在7年內至少獲得了7輪投資。

其天使輪投資是在公司創辦7個月后拿到的,當時是個人投資者顧東向他們投資了200萬元。2015年3月,青驄資本參與了天使+輪投資。

2016年2月,遇見小面獲得PreA輪300萬元投資,分別是餐飲行業的上市公司九毛九通過廣州九毛九對遇見小面投資了285萬元,以及青驄資本跟投15萬元。廣州九毛九通過廣州品芯悅谷持有遇見小面的股份。

2016年11月,餐飲行業的另外一家上市公司百福控股通過奇昕控股有限公司投資了遇見小面的A輪,投資額為2500萬元。

2020年2月,遇見小面獲得A+輪融資,這輪融資中,除了九毛九集團和百福控股持續投資外,另外一位個人股東高德福也參與了1000萬元。高德福是餐飲連鎖品牌喜家德的創始人。

2021年3月,碧桂園通過匯碧一號投資遇見小面3000萬元B輪。百福控股與高德福曾參與跟投。3個月后,碧桂園和高德福又再一次增資,金額分別為4400萬元和136.4萬元。

同時,顧東和百福控股將部分股權按B+輪投前估值20億元轉讓給了碧桂園,代價分別為3000萬元和3000萬元。

圖 / 遇見小面招股書

2021年3月,遇見小面曾與一名B輪投資者訂立投資協議,并且賦予B輪投資者擁有贖回權,若遇見小面未能在2021年3月11日起第七周年日或之前未能實現IPO,則遇見小面需要贖回股份,贖回價按原發行價加簡單基準計算的7%的年回報率加所有已宣派單未派付股息的總和,以及原發行價的150%加所有已宣派但未派付的股息的總和(以較高者為準)。

2023年9月,遇見小面改制為股份有限公司,截至上市前,宋奇和蘇旭翔共同持股的淮安創韜持股遇見小面49.04%的股份。

此外,百福控股通過奇昕持股17.16%、碧桂園通過匯碧一號和匯碧二號合計持股9.06%、顧東作為天使投資人持股7.73%、青驄資本持股3.26%、喜家德創始人高德福持股3.01%。

值得一提的是,在遇見小面的董事會中,京東前CEO徐雷也擔任獨立非執行董事。

此外,正值IPO之際,遇見小面還因為一個職場操作受到質疑。據新浪財經在4月19日報道,遇見小面的一位公關總監在4月18日發聲透露,自己在孩子生病不在公司期間突然收到遇見小面的裁員通知,且公司將裁員通知發給了其家人而非本人。

有報道稱該總監剛入職3個月,尚在試用期。目前,遇見小面并未對此有所回應。

經過10多年的發展,遇見小面的營收已經突破10億元,行業地位也躋身中式面館前五。

據弗若斯特沙利文的資料顯示,預計到2029年,中國內地的連鎖中式快餐廳的市場規模將達到4778億元。

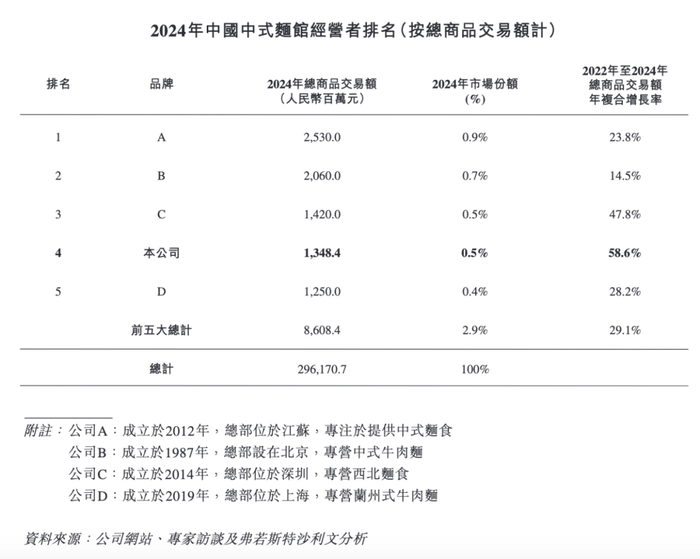

在2024年中國中式面館經營者排名中,遇見小面以總交易額13.48億元,市場份額0.5%排名第四,2022年至2024年的商品交易額復合增長率為58.6%,在前五大品牌中增速最高。

圖 / 遇見小面招股書

遇見小面招股書顯示,在中國中式面館排名中,公司A成立于2012年,總部位于江蘇,專注于提供中式面食,所指的應該就是和府撈面,其市場份額為0.9%,2024年總商品交易額為25.3億元。

公司B成立于1987年,總部在北京,專營中式牛肉面,指的應該是李先生牛肉面大王,其市場份額為0.7%,2024年商品交易總額為20.6億元。

公司C成立于2014年,總部在深圳,專營西北面食,指的應該是老碗會。其市場份額與遇見小面一樣,均為0.5%,2024年總商品交易額為14.2億元。

公司D成立于2019年,總部在上海,專營蘭州式牛肉面,指的應該是馬記永,其市場份額為0.4%,2024年商品交易總額為12.5億元。

可以看到,國內中式面館的市場極為分散,行業領頭羊也沒有占據1%的市場份額,前五大品牌合計占據了2.9%的市場份額,而且遇見小面與和府撈面的差距較大,與老碗會、馬記永等品牌的交易規模和市場份額較為接近,面臨著比較激烈的同行競爭。

招股書披露,遇見小面在2022年、2023年和2024年(以下簡稱“報告期內”)分別實現營收4.18億元、8.01億元和11.54億元。

同期,公司凈利潤分別為-3597.3萬元、4591.4萬元和6070萬元。2023年開始,公司實現扭虧為盈。報告期內,公司的經調整凈利潤分別為-3497萬元、4697.8萬元和6388.8萬元。

報告期內,遇見小面還存在以價換量的情況。過去3年該公司的訂單平均消費額持續下滑,分別為36.1元、34元、32元。該公司表示,他們主動降低菜品價格及為顧客提供更物美價廉的用餐體驗,以吸引顧客及增加整體銷售額。

事實也確實如此,報告期內,該公司的單店日均銷售額分別為11822元、13880元、12402元。訂單數量也有明顯增長,分別為1416萬單、2821.9萬單和4209.4萬單。

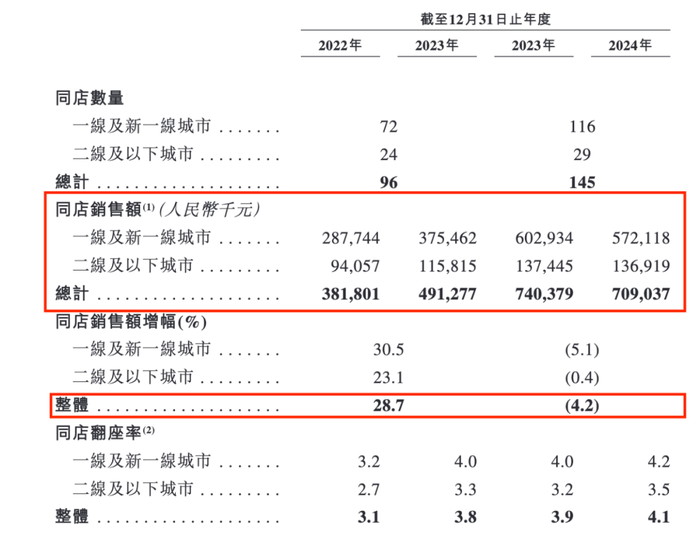

但以價換量的方法也帶來了“副作用”,如2024年該公司的同店銷售額就出現了4.2%的下滑。

在門店層面,遇見小面也與頭部企業有一定差距。據和府撈面官網顯示,該公司的門店超過500家。而李先生牛肉面大王的門店目前已經突破1000家。窄門餐眼平臺的數據顯示,老碗會的門店數量在400家左右。

遇見小面的招股書顯示,報告期各期末,該公司的門店數量分別為170家、252家和360家,截止招股書提交日,該公司的門店數量為380家。

而且遇見小面的門店分布存在一定的地域集中風險:380家門店中,廣東省內就有250家,占比約為65.8%。其中廣州有117家門店,約占門店總數的30.8%。

據遇見小面在招股書中的規劃,他們仍將繼續加大開店力度。報告期各期,公司分別開設了43家、92家和120家自營和特許經營新餐廳,他們計劃2025年、2026年和2027年開設約120家至150家、150家至180家、170家至200家自營和特許經營新餐廳。

遇見小面稱,公司不僅要拓展下沉市場,探索海外市場(計劃在東南亞開設門店),而且開設速度也要比以往更快。

2025年以來,遇見小面已經花費約2270萬元用于拓店。2025年、2026年和2027年這三年,他們計劃用于開設新直營門店的投資成本預計分別為1.08億元、1.32億元和1.48億元,未來3年拓店開支累計將達到至少3.88億元。

客觀來看,快速拓店策略是把“雙刃劍”,一方面可以增加公司的門店規模,有望提高遇見小面的市場份額和競爭力。但另外一方面,這也可能給公司帶來更大的資金壓力,增加運營管理難度。

未來,遇見小面能否管理好旗下的直營和特許經營門店,仍是一個未知數。

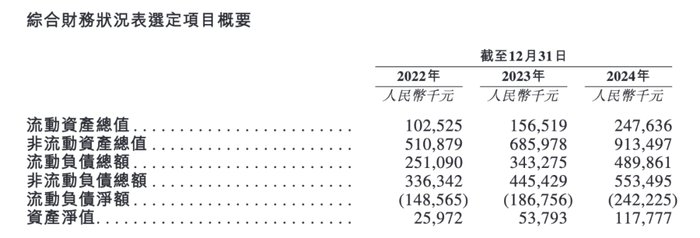

從遇見小面的財務狀況來看,公司的債務壓力日益凸顯。

其流動負債總額從2022年的2.51億元急劇飆升至2024年的4.9億元,債務壓力陡增。而2024年其流動資產總值僅為2.48億元,流動比率低至0.5,低于安全閾值。

報告期各期的年末,公司現金及現金等價物分別為3651.9萬元、2676.4萬元及4219萬元。

這些數據意味著公司短期內償還債務的能力較弱,一旦資金周轉出現問題,極有可能陷入財務困境。他們未來3年大規模的門店擴張計劃,需要大量資金投入,這無疑會進一步加重企業的債務負擔,使得資金鏈更加緊繃。

作為餐飲企業,遇見小面也需要格外注意食品安全問題。報告期內,遇見小面也曾因食安問題遭到市場監督管理局的通報。

2024年6月,北京海淀區市場監督管理局在餐飲食品安全大檢查工作中發現,北京遇見小面餐飲管理有限公司海淀區翠微路分公司存在“兩個責任”落實不到位的問題,被給予警告,責令改正。

2024年11月底,北京遇見小面餐飲管理有限公司東城東直門分公司又因為存在未保持食品經營場所環境整潔的問題被北京市東城區市場監督管理局給予警告處罰,責令改正。

未來,遇見小面仍需要加強在食品安全領域的自我監督管理,尤其是他們計劃擴大特許經營模式的門店規模,可能會帶來更大的管理挑戰。

目前來看,遇見小面的IPO之路充滿了機遇與挑戰。在資本的加持下,該公司得以快速崛起并實現了營收和利潤的雙增長。然而,地域集中風險、債務壓力、外部競爭壓力以及食品安全問題等挑戰也不容忽視。

未來,一碗小面能否“煮出”數十億甚至百億市場的想象空間,關鍵還是在他們能否在規模與利潤、速度與質量、擴張與管控之間找到完美的平衡點。

來源:界面新聞

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車